Zpětný odkup akcií: Co to je a proč by vás to jako investora mělo zajímat?

Jako investor se s termínem zpětný odkup akcií, anglicky share buyback, začínáte i na našem kapitálovém trhu setkávat čím dál častěji. Společnosti oznamují, že plánují odkoupit své vlastní akcie. Proč to dělají a jaký to má dopad na jejich akcionáře? Pojďme se na to podívat.

Co je to zpětný odkup akcií?

Jednoduše řečeno, zpětný odkup akcií je situace, kdy společnost odkupuje své vlastní akcie, které jsou obchodovány na burze. Můžete si to představit tak, že společnost, místo aby vyplatila zisk akcionářům ve formě dividendy, použije tyto peníze na nákup svých vlastních akcií. Tyto akcie jsou pak buď zrušeny, nebo drženy společností pro budoucí použití.

Proč společnosti provádějí zpětné odkupy?

Existuje několik hlavních důvodů, proč se společnosti k tomuto kroku uchylují:

- Zvýšení ceny akcií: Snížením počtu akcií v oběhu se zvyšuje zisk na akcii (EPS). To proto, že stejný zisk se dělí mezi menší počet akcií. Vyšší zisk na akcii obvykle vede k vyšší ceně akcie.

- Signál trhu: Zpětný odkup může být signálem pro trh, že vedení společnosti považuje své akcie za podhodnocené. Věří, že investovat do vlastních akcií je nejlepší způsob, jak alokovat volný kapitál.

- Alokace volného kapitálu: Společnosti s velkým množstvím volné hotovosti často řeší, co s ní. Pokud nemají vhodné investiční příležitosti pro další růst (např. akvizice, výzkum a vývoj), je zpětný odkup efektivní cestou, jak vrátit hodnotu akcionářům.

- Motivace zaměstnanců: Odkoupené akcie mohou být použity na programy odměňování zaměstnanců, jako jsou akciové opce. To motivuje zaměstnance, aby se podíleli na růstu a prosperitě společnosti.

Jsou zpětné odkupy výhodné pro stávající investory?

To je složitější otázka.

Odkupem a zrušením stávajících akcií dochází ke zvýšení podílu na společnosti stávajícími akcionáři. Jelikož je v oběhu méně akcií, procentuální podíl každého stávajícího akcionáře se automaticky zvyšuje, aniž by musel kupovat další akcie. Pokud jste drželi 100 akcií z celkového milionu a společnost odkoupí 100 000 svých akcií, váš podíl na společnosti vzroste z 0,01 % na zhruba 0,011 %.

Zpětný odkup akcií může vést ke zvýšení ceny zbylých akcií obchodovaných na burze. Ať už skrze zvýšený zisk na akcii, nebo díky pozitivnímu signálu trhu, vaše investice může získat na hodnotě.

Na druhou stranu to má jeden háček. To zda je share buyback přínosem pro zůstávající investory nebo ne závisí na výši ceny odkupovaných akcií. Určujícím faktorem, zdali je cena vysoká nebo nízká je vnitřní hodnota akcie. Pokud se akcie odkupují za cenu vyšší než je jejich hodnota, tak to poškozuje stávající akcionáře. Firma jim vyplatí více peněz, než je jejich skutečná hodnota, kterou v odkupovaných akciích dostávají.

Naopak pokud firma odkupuje akcie z trhu za cenu nižší než je jejich hodnota, vytváří odkupem a zrušením odkoupeních akcií stávajícím akcionářům nadhodnotu.

Zpětný odkup akcií je tedy komplexní nástroj, který může být pro investory velmi prospěšný. Je to jeden ze způsobů, jakým může společnost vrátit hodnotu svým akcionářům. Klíčové je však sledovat, proč a kdy společnost zpětný odkup provádí, aby bylo možné posoudit, zda je to ve vašem nejlepším zájmu.

Finanční investice jako spolupráce

Může být katolická církev etickým investorem? Tato otázka se stává stále aktuálnější, zejména s ohledem na rostoucí důraz na udržitelnost a sociální odpovědnost. Rakouská katolická církev jde dlouhodobě příkladem a zavedla etickou investiční směrnici nazvanou Finanční investice jako spolupráce. Tato směrnice pro investice byla zdrojem pro dokument Mensuram Bonam (Dobrá míra) – opatření založená na víře pro katolické investory: Východisko a výzva k akci, který vydala Papežská akademie společenských věd 25. listopadu 2022. Seznamte se s rakouskou investiční politikou Finanční investice jako spolupráce z roku 2017.

Finanční investice jako spolupráce

Etická investiční směrnice Rakouské biskupské konference a rakouských řeholních řádů (FinAnKo)

“Hledejte především jeho království a spravedlnost, a všechno ostatní vám bude přidáno.” (Mt 6,33)

1. Upřednostňování spravedlnosti. Teologický / etický základ

Skrze Ježíše Krista bylo církvi svěřeno poslání, které zahrnuje nespočet úkolů. Ty vycházejí z materiálních potřeb, ať už jde o zajištění provozu a údržby církevních institucí a děl nebo o zabezpečení penzijních a pečovatelských závazků kněží a členů řeholních řádů. Církev proto potřebuje peníze a musí být neustále schopna je poskytovat. V důsledku toho musí být schopna majetek nabývat, vlastnit, spravovat a disponovat s ním. Tento majetek není samoúčelný. Měl by být využíván k plnění úkolů, které Ježíš uložil svým učedníkům. Z tohoto důvodu církev peníze a majetek úzkostlivě nedrží a nehromadí, ale svůj majetek volně používá k plnění svých úkolů. Výše rezerv a finančních investic proto musí odpovídat závazkům, které církev přijala. Současně je církevní majetek vždy určen k určitému účelu. Pokud se mění forma investic, je tedy třeba brát v úvahu původní účel, pro který byl majetek určen.

Investování peněz není eticky neutrální. „Nakupování je vždy morálním, nikoli jen ekonomickým aktem.“ (Papež František, encyklika Laudato si č. 206, citace Benedikta XVI., encyklika Caritas in veritate č. 66). Bohatství nevytváří pouze ekonomickou základnu pro instituce a lidi, ale má také vliv na struktury společnosti. Protože je člověk schopen s ním něco dělat, existuje povinnost tuto schopnost zodpovědně využívat. Svět finančních investic se do značné míry podřizuje pravidlům, jimiž se řídí interakce mezi nabídkou a poptávkou. Investováním vytváříte poptávku. Vyloučením určitých trhů a dodavatelů poptávku z těchto segmentů odstraňujete. To může v systému vyvolat změny.

Všude tam, kde církev investuje peníze, potvrzuje a podporuje instituce, kterým peníze poskytuje na svou činnost. Spolupracuje s nimi. Tím se stává spoluodpovědnou za to, co tyto instituce dělají – s plným vědomím, že jen ve výjimečných případech bude možné plně schválit každou jejich činnost. To je jádro téměř 500 let staré morální teologické doktríny „cooperatio ad malum“, spolupráce se zlem. V raném novověku a jeho vzkvétající ekonomice se tato doktrína snaží poukázat na možnosti a meze spolupráce a ospravedlnit je. Její velmi realistické příklady a z nich vyvinutá kritéria jsou i dnes užitečným měřítkem pro vytváření etických soudů. Zatímco však v 16. a 17. století byla v centru pozornosti především spolupráce mezi jednotlivci, dnes se hlavní otázka týká spolupráce mezi institucemi: do jaké míry může a má církev jako instituce svěřovat své peníze státům, podnikům a projektům, pokud tak chce činit s čistým svědomím?

V klasické doktríně o spolupráci se zlem je formální spolupráce na zlém činu za všech okolností odmítána. Pokud je spolupráce jednoznačně chápána jako souhlas se stejně jednoznačně zavrženíhodným činem, není zde vůbec žádný manévrovací prostor. Investice do státních dluhopisů diktátorsky řízeného státu, který mučí a popravuje lidi, by musela být vykládána jako takový souhlas, stejně jako investice do podniku, který hrubě pošlapává lidská práva svých zaměstnanců.

V mnoha případech však není situace tak jednoznačná. Stát nebo společnost dělá mnoho dobrého, ale také některé věci, které jsou špatné. V takovém případě nelze spolupráci tak jasně a jednoznačně interpretovat jako souhlas s činností, proti níž je třeba se postavit. Klasická morální teologie takové případy označuje jako materiální spolupráci. U nich je třeba posoudit tři aspekty:

- Jak blízko v prostoru a čase je spolupráce ke špatnému činu? Například investice do společnosti, která je na pokraji spáchání něčeho velmi špatného, je problematičtější, než když tato společnost ve střednědobém nebo dlouhodobém horizontu špatný čin nevylučuje.

- Jak přímo souvisí spolupráce se špatným činem? Například investice do společnosti, která se sama dopouští něčeho špatného, je problematičtější, než když tato společnost udržuje obchodní vztahy s jinou, na ní nezávislou společností, která se takového činu dopouští. Pokud je tato druhá společnost dodavatelem, je společnost, do níž má být investováno, s ní spojena bezprostředněji než se společností, která nakupuje její zboží.

- Jak nezbytná je spolupráce pro provedení špatného činu? Například stát je obvykle nezávislejší než podnik. Pokud vznikne veřejné hnutí prosazující bojkot investic do podniku, podnik rychle kapituluje. Stát má obvykle větší sílu přežít. Z tohoto hlediska (!) je tedy problematičtější investovat do společnosti, která se dopustí zavrženíhodného činu, než do státu, který učiní totéž. V době sociálních médií se však účinnou pákou občanské angažovanosti staly také investiční bojkoty proti státům.

Tato tři kritéria je třeba vždy uplatňovat společně. Pravidlo zní: čím těsněji, bezprostředněji a nezbytněji souvisí zvažovaná investice se špatným jednáním společnosti nebo státu, do něhož má být investováno, tím závažnější musí být důvody, které tuto investici ospravedlňují. Je jasné, že toto složité pravidlo vyvolává potřebu mnoha diskusí. Jednoduchá řešení jsou vzácná. Právě proto jsou zapotřebí nástroje, jako je tento pokyn, aby bylo možné přijímat dobrá rozhodnutí bez nutnosti vynakládat nadměrné úsilí.

Předchozí poznámky by mohly vyvolat dojem, že doktrína spolupráce se zlem se zabývá především prevencí hospodářské spolupráce. Opak je však pravdou. Již v 16. století bylo zcela zřejmé, že žádnou hospodářskou činnost nelze vykonávat, aniž by si člověk ušpinil ruce. Lze s jistotou říci, že někde se vždy vyskytnou nepříznivé vedlejší účinky. Ty je třeba omezit na minimum, ale nikdy je nelze zcela vyloučit. Kromě toho bylo také uznáno, že ve většině případů je taková spolupráce vlastně „spoluprací v dobrém“ a přináší žádoucí efekty. Z tohoto důvodu se v posledních desetiletích v rámci vývoje etických investic prosadily pozitivní přístupy, jako je „nejlepší ve své třídě“ a „angažovanost“, a také negativní vylučovací kritéria: ti, kdo investují peníze, mohou a měli by iniciovat a podporovat změny k lepšímu. „Peníze musí sloužit, ne vládnout!“ (Papež František, apoštolská exhortace Evangelii gaudium č. 58). Zde předložené vodítko je plně v souladu s morální teologickou tradicí, neboť kombinuje pozitivní a negativní strategie. Navazuje na výzvu papeže Františka „hledat jiné způsoby chápání ekonomiky a pokroku“ (papež František, encyklika Laudato si č. 16).

2. Zajištění ekonomické efektivity. Ekonomický základ

Výroba, obchod a služby vyžadují využití práce (odborných znalostí) a kapitálu. Ti, kdo dávají k dispozici kapitál jako výrobní faktor, umožňují, aby se každá z těchto činností uskutečnila, a v ideálním případě dostávají odpovídající podíl na zisku z této činnosti. Kapitál může být k dispozici v různých formách, které lze obecně rozdělit na vlastní a cizí kapitál.

Vlastní kapitál, který je v zásadě k dispozici po neomezenou dobu, dává investorům vlastnické právo k předmětu investice, což je opravňuje např. ke spolurozhodovacím právům, k podílu na zisku a na podílu na likvidačním zůstatku podniku. Hospodářský neúspěch však může mít za následek i ztrátu části nebo dokonce celé finanční investice. Nejdůležitějším investičním nástrojem vlastního kapitálu na finančních trzích jsou akcie.

Dluhový kapitál se obvykle poskytuje na omezenou dobu a opravňuje investora k získání investovaného kapitálu zpět. Peněžní investice je odměněna úrokovými výnosy jako kompenzace za peněžní znehodnocení a riziko. Riziko spočívá v tom, že dlužníci mohou být finančně schopni splatit svůj dluh jen částečně nebo ho zcela nesplatit. Hlavními převoditelnými a právně standardizovanými dluhovými nástroji jsou dluhopisy a vklady.

Riziko finanční investice je spojeno se selháním jednotlivých ekonomických subjektů nebo s nepříznivým vývojem národohospodářských systémů. Finanční investoři se mohou do značné míry chránit vhodným rozložením rizika. V praxi se na finančních trzích prosadil investiční fond jako nástroj profesionálně řízeného a dobře diverzifikovaného investování.

Když odpovědní investoři dávají k dispozici svůj kapitál, zajímá je dlouhodobý úspěch jejich investice a její přínos pro společnost. „Spekulanti“ naopak usilují o neúměrné a krátkodobé zisky. Takové zisky mohou jít ruku v ruce s „prvky hazardu“, se zneužíváním tíživé situace druhých nebo s využíváním informačních výhod či nerovných podmínek. Eticky ospravedlnitelné investování není zaměřeno na spekulativní zisky, a proto nesmí využívat investiční nástroje, které obsahují významné spekulativní prvky.

Ve většině případů není eticky ospravedlnitelný či neetický investiční nástroj sám o sobě, spíše jde o to, k čemu je používán. Proto je třeba se zpočátku zaměřit na etickou způsobilost investičních předmětů (srov. body 5-6). Některé investiční nástroje a formy investování jsou však vzhledem ke svým přirozeným vlastnostem nevhodné pro kombinaci využití kapitálu s podporou obecného blaha – i když to znamená, že investoři přicházejí o výhody (jako je např. diverzifikace) takových produktů. Konkrétní problémy jsou spojeny s následujícími produkty a formami investic:

2.1 Investiční fondy

Aby investoři ve fondu získali výhody diverzifikace rizika, přenášejí podrobnosti jednotlivých investičních rozhodnutí na vedení fondu. To má za následek snížení transparentnosti ohledně konkrétního využití peněz investorů. Aby však bylo možné mít jistotu, že v investičním procesu fondu jsou zohledněna požadovaná etická kritéria, je třeba dodržovat podmínky transparentnosti a závazná pravidla.

Na tomto základě lze ospravedlnit pouze investice do fondů, které v právně závazných dokumentech (statut fondu, prospekt, dokument s klíčovými informacemi pro investory atd.) stanoví jasná etická kritéria a které umožňují ověřit jejich dodržování. Prohlášení, která mají pouze propagační nebo nezávazný charakter, nelze brát v úvahu. Fondy, které nesou označení kvality, se sice podrobily určitému certifikačnímu procesu, ten však nemusí nutně splňovat všechna kritéria, která rakouská katolická církev považuje za zásadní.

Fondy jsou spravovány podle různých investičních stylů. Ty styly, jejichž nedílnou součástí je krátkodobý a spekulativní charakter investice, jsou eticky sporné. Patří sem například investiční styly, které velmi často nebo výhradně investují podle matematických a statistických algoritmů. Fondům, jejichž obchodní model je založen na prodeji nakrátko, je třeba se vyhnout, stejně jako hedgeovým fondům, jejichž obchodním modelem je systematické rozprodávání aktiv fungujících společností. Nemělo by se počítat s investicí, u níž nejsou zveřejněny žádné informace o metodice investování, ani s obchodními modely, jejichž daňová transparentnost není jasná.

2.2 Derivátové instrumenty

Deriváty se vztahují k akciovým a dluhovým cenným papírům nebo jiným podkladovým aktivům, jako jsou komodity, měny, indexy, úrokové sazby. Rozsah jejich použití je velmi široký a často je spojen se značným odstupem od skutečného předmětu investice v reálné ekonomice. Čím větší je tato vzdálenost a čím složitější je nabyté nebo poskytnuté právo, tím obtížnější je řízení rizik a tím menší je záruka, že produkt bude mít v konečném důsledku pouze eticky žádoucí účinky.

Proto musí být používání derivátů obecně doprovázeno výrazně vyšší mírou zdrženlivosti a opatrnosti. To je umocněno častou tendencí využívat derivátové nástroje k realizaci krátkodobých úvah, což je samo o sobě velmi blízko spekulativnímu obchodování. To platí i v případech, kdy deriváty používají finanční profesionálové v rámci správy aktiv nebo fondů. Stejně tak je třeba opatrnosti při posuzování takzvaných „strukturovaných produktů“, které jsou obvykle nastavenou kombinací dluhopisových a derivátových složek.

Hlavní využití derivátů je jako zajištění proti rizikům v portfoliu cenných papírů nebo v rozvaze investorů, což je z etického hlediska plně ospravedlnitelné. Finanční profesionálové, kteří provádějí takovéto zajišťovací operace, které jsou v zásadě povoleny, si však musí být vědomi, že v jednotlivých případech mohou nastat eticky sporné vedlejší účinky, které tuto praxi zcela vylučují. Mezi důvody pro vyloučení patří např:

– otevírání a uzavírání zajištění pro spekulativní účely,

– používání zajišťovacích transakcí k prodeji na krátko,

– přispívání zajišťovacími transakcemi k volatilitě cen potravin, rezidenčních nemovitostí nebo jiných základních produktů.

2.3 Indexové produkty

Cílem pasivního investičního stylu je nakupovat široce diverzifikovaná standardizovaná portfolia (koše nebo indexy), nikoli cíleně („aktivně“) sestavovaná portfolia. Stejně jako v případě fondů pomáhá tato strategie rozložit riziko. Běžně se s ní setkáváme ve formě burzovně obchodovaných fondů, certifikátů nebo strukturovaných produktů.

Váhu indexů nemůže individuální investor obvykle ovlivnit. Je proto třeba dbát na to, aby v indexu byla implementována minimálně všechna vylučovací kritéria uvedená v etickém pokynu. Ostatní metody, které mají zvýšit veřejný prospěch z finanční investice (best-in-class; angažovanost), jsou v případě indexových produktů použitelné pouze v omezené míře. Indexové produkty pro zajištění lze použít v souladu se zásadami uvedenými v oddíle 2.2.

2.4 Komodity

Komodity se obvykle dělí do kategorií energie, drahé kovy, nedrahé kovy a průmyslové komodity a zemědělské komodity. Přímá souvislost s výživou lidstva vylučuje deriváty zemědělských komodit z církevních investic. Obecným pravidlem pro všechny komodity je, že investice musí vytvářet výstup a užitek, které jsou úměrné očekávanému zisku a umožňují ji jasně odlišit od spekulace.

Drahé kovy, zejména zlato, měly vždy zvláštní postavení jako finanční investice. Přínos pro širokou veřejnost bude v mnoha případech pouze nepřímý. Stabilitu investičních portfolií však lze zlepšit zařazením malého množství zlata. Jeho obzvláště stabilní uchování hodnoty po velmi dlouhou dobu a v dobách měnového znehodnocení nebo politických krizí je ceněno jako faktor stability stejně jako jeho přepravitelnost v krizových situacích. Současně cena zlata podléhá v krátkodobém a střednědobém horizontu značným výkyvům.

Těžba nového zlata je často spojena s poškozováním životního prostředí a s vykořisťovatelskými pracovními podmínkami, které jsou zdraví škodlivé. Investování do zlata proto ukládá investorům zvláštní odpovědnost: při jeho nákupu je třeba zohlednit ekologicko-sociální certifikaci materiálu (např. Fair Gold). Využívání krátkodobých výkyvů cen spekulativním způsobem (včetně zajišťování) je třeba odmítnout. Zlato je volatilní třída aktiv a s jeho začleněním do portfoliového mixu je třeba zacházet velmi opatrně a profesionálně. Stejné zásady platí i pro nepřímé investice do zlata prostřednictvím certifikátů nebo fondů.

2.5 Ostatní kapitálové investice

Kromě kapitálové účasti prostřednictvím akcií lze uvažovat i o jiných formách kapitálových investic. Ty je třeba posoudit podle kritérií popsaných v oddíle 2.1. To platí například pro otevřené a uzavřené nemovitostní fondy. Transparentnost je nezbytná, aby investoři mohli posoudit, zda je využití nemovitosti bez etických problémů (žádné využití, které je vyloučeno v oddílech 5-6), a zjistit, že hlavní používané metody nemají spekulativní charakter. Zásady musí být zdokumentovány v právně závazné formě a jejich uplatňování musí být přístupné kontrole.

Family offices a instituce investují do soukromého kapitálu (private equity) stále větší částky peněz. Tato třída aktiv je nabízena buď jako přímý produkt, nebo jako fond a zahrnuje portfolia podílů ve společnostech. Na rozdíl od situace s akciemi mají správci fondů soukromého kapitálu prostřednictvím svých značných podílů přímý vliv na financování, řízení a strategii společností. Cílem je podstatně zvýšit hodnotu společnosti v průběhu obvykle desetiletého období a nakonec ji prodat.

Pokud je tento přímý vliv uplatňován v souladu se závazně zdokumentovanými a eticky žádoucími zásadami, může soukromý kapitál přinést obecnému dobru větší přímý prospěch než nákup akcií. Zatímco kótované společnosti a fondy podávají čtvrtletní zprávy a jsou hodnoceny podle měřítek úspěšnosti, která jsou někdy velmi krátkodobá, zde jde o to, aby se výkonnost a hodnota společnosti mohla vyvíjet v přiměřeném časovém horizontu. Při transakcích se soukromým kapitálem je však zapotřebí, aby investoři byli navíc kvalifikovaní, aby dokázali profesionálně posoudit riziko a výnos a provést etické hodnocení.

3. Hospodářské řízení, které slouží lidstvu a stvoření. Směrem k propojení ekonomie a etiky

Aby mohla církev poskytovat finanční prostředky na své četné a rozmanité úkoly, má morální povinnost dosáhnout přiměřené návratnosti svých investic. Její finanční manažeři stojí před úkolem sladit etické hodnoty církve s ekonomickými požadavky na její materiální zabezpečení. Pro finanční oddělení to znamená začlenit všeobecně uznávaný „magický trojúhelník finančních investic“ s investičními cíli likvidity, bezpečnosti a ziskovosti do etického a udržitelného hodnotového rámce. Existuje zde odpovědnost vůči vlastníkům finančních zdrojů, která vyzývá k efektivnímu využívání zdrojů a adekvátnímu řízení rizik, a také odpovědnost vůči společnosti, která je finančními rozhodnutími utvářena.

Jako odpovědný investor dává církev přednost křesťanským hodnotovým měřítkům a v případě konfliktu je připravena vzdát se finanční výhody, pokud je to z morálního hlediska považováno za nezbytné. Četné studie ukázaly, že v mnoha oblastech nemusí investice provedená v souladu s etickými kritérii v dlouhodobém horizontu znamenat ztrátu výkonnosti ve srovnání s běžnými investicemi. Investiční prostor vymezený podle etických kritérií navíc nabízí dostatečný prostor pro zajištění splnění nezbytných ekonomických cílů.

4. Jednat jednotně. Motivace a závaznost tohoto pokynu

Tento pokyn se chápe jako pokračování tradice katolických řeholních řádů, které od 70. let 20. století prosazují etické investování a významně přispěly ke vzniku tohoto investičního formátu, a jako další rozvoj následujících pokynů a metodických dokumentů:

„Zásady investování“ a „Investiční politiky“ Konference katolických biskupů Spojených států (USCCB) z 12. listopadu 2003,

– „Etické směrnice (seznamy cílů a kritérií)“ Rakouské biskupské konference z roku 2006.

– „Směrnice pro etické a udržitelné investice v evangelické církvi“ Evangelické církve v Německu, 3. aktualizované vydání ze září 2016 (1. vydání ze září 2011) a

– příručka pro finanční manažery katolických institucí v Německu „Etické a udržitelné investování“, kterou vydal sekretariát Německé biskupské konference a Ústřední výbor německých katolíků (ZdK) v roce 2015.

Zde uvedený pokyn se týká pouze finančních investic, nikoli strategických podílů ve společnostech nebo přímého vlastnictví majetku či výrobních prostředků. Je právně závazný všude tam, kde byl implementován příslušnými rozhodovacími orgány. Záměrem je, aby se stal všeobecně závazným pro všechny diecéze, řeholní řády, farnosti, instituce a další právnické osoby katolické církve v Rakousku.

Jednotné provádění tohoto pokynu v celé katolické církvi v Rakousku:

- uvádí do praxe Ježíšova slova: „Hledejte především jeho království a spravedlnost, a všechno ostatní vám bude přidáno.“ (Mt 6,33),

- vyjadřuje vážnost, s jakou církev tuto otázku bere,

- je nezbytnou podmínkou důvěryhodnosti církve v oblasti hospodářské činnosti,

- může být vzorem pro ostatní institucionální a soukromé investory,

- přispěje k formování názorů v politice, podnikání a společnosti,

- umožňuje církvi vytvářet jasnější image pro poskytovatele investic a efektivněji spolupracovat s firmami,

- může snadněji a rychleji dosáhnout cíle humánního a ekologického hospodářství díky velkému počtu církevních investorů a majetku, který investují.

Tento pokyn proto apeluje na všechny církevní právnické osoby, aby plně dodržovaly zde uvedené předpisy.

Diferenciace a specializace, ekonomická liberalizace a globalizace významně přispěly k blahobytu mnoha lidí, rodin a společností. Zároveň však znevýhodnily mnoho sociálních skupin, některé regiony světa a budoucí generace a podpořily nadměrné využívání přírodních zdrojů. Oblasti činnosti pro etické investice lze proto nejlépe popsat třemi hlavními zásadami ekumenického koncilního procesu, který byl zahájen v roce 1983 na valném shromáždění Světové rady církví ve Vancouveru: Spravedlnost, mír, neporušenost stvoření.

V biblické tradici je mezilidská spravedlnost uspořádáním společnosti, v níž se dobře daří i těm, kteří jsou na tom nejhůře. Bible výslovně uvádí vdovy a sirotky, chudé a cizince, ženy a děti mezi těmi, kterým je třeba věnovat zvláštní pozornost. Moderní lidská práva tuto myšlenku rozvíjejí a dávají jí právně hmatatelnou podobu. Aby mohla být realizována, je zapotřebí dobré správy státu i sociálních institucí. Pokyny věnují tomuto aspektu zvláštní pozornost.

Přestože druhá světová válka proběhla před mnoha desetiletími, svět je plný regionálních konfliktů. Průmyslově vyspělé země a jejich společnosti jsou zapojeny do mnoha z nich. Mír je proto druhou ústřední oblastí činnosti etických investic. Z biblického hlediska se mír uskuteční, když všechny národy a náboženství přetaví své zbraně v civilní zařízení, uskuteční pouť ke společnému cíli a naslouchají tomu, co je mezi sebou správné. Navzájem se respektují v rozmanitosti kultur a náboženství, ale mají společnou etiku (Iz 2; Mich 4). Problematika výroby a obchodu se zbraněmi, jakož i držení mezinárodně zakázaných druhů zbraní má proto velký význam pro etické investice.

Třetí velkou výzvou, která se objevila v 70. letech, bylo zachovávání stvoření. Již Bible uznávala, že člověk není věrným správcem zahrady, do níž ho Bůh umístil (Genesis 1-9). O to více touží po tom, aby člověk žil v harmonii se všemi tvory (Iz 11). V 21. století stojí v centru pozornosti dvě globální ekologické výzvy: ochrana klimatu a zachování biologické rozmanitosti (viz dvě úmluvy z konference OSN o životním prostředí a rozvoji v Riu de Janeiru v roce 1992 a encyklika papeže Františka Laudato si z roku 2015). Obě jsou nezbytné a obě vyžadují značné úsilí. Etické investice mohou být důležitým nástrojem pro zahájení a urychlení nezbytných procesů ekonomické transformace.

Spravedlnost, mír a integrita stvoření jsou tři oblasti činnosti, které jsou vzájemně propojeny. Války jsou jednou z nejdůležitějších příčin ničení životního prostředí. To je zase nespravedlnost – vůči lidem žijícím v ekologicky zranitelných oblastech světa i vůči budoucím generacím. Nespravedlivé podmínky a závažné problémy životního prostředí jsou koneckonců nejdůležitějšími příčinami ozbrojených konfliktů. Kombinace těchto tří oblastí tak vytváří souhrnný komplexní obraz hlavních etických problémů, kterým lidstvo čelí.

5. Spravedlnost, mír, neporušenost stvoření. Oblasti působení pro etické investování

Diferenciace a specializace, ekonomická liberalizace a globalizace významně přispěly k blahobytu mnoha lidí, rodin a společností. Zároveň však znevýhodnily mnoho sociálních skupin, některé regiony světa a budoucí generace a podpořily nadměrné využívání přírodních zdrojů. Oblasti činnosti pro etické investice lze proto nejlépe popsat třemi hlavními zásadami ekumenického koncilního procesu, který byl zahájen v roce 1983 na valném shromáždění Světové rady církví ve Vancouveru: Spravedlnost, mír, neporušenost stvoření.

V biblické tradici je mezilidská spravedlnost uspořádáním společnosti, v níž se dobře daří i těm, kteří jsou na tom nejhůře. Bible výslovně uvádí vdovy a sirotky, chudé a cizince, ženy a děti mezi těmi, kterým je třeba věnovat zvláštní pozornost. Moderní lidská práva tuto myšlenku rozvíjejí a dávají jí právně hmatatelnou podobu. Aby mohla být realizována, je zapotřebí dobré správy státu i sociálních institucí. Pokyny věnují tomuto aspektu zvláštní pozornost.

Přestože druhá světová válka proběhla před mnoha desetiletími, svět je plný regionálních konfliktů. Průmyslově vyspělé země a jejich společnosti jsou zapojeny do mnoha z nich. Mír je proto druhou ústřední oblastí činnosti etických investic. Z biblického hlediska se mír uskuteční, když všechny národy a náboženství přetaví své zbraně v civilní zařízení, uskuteční pouť ke společnému cíli a naslouchají tomu, co je mezi sebou správné. Navzájem se respektují v rozmanitosti kultur a náboženství, ale mají společnou etiku (Iz 2; Mich 4). Problematika výroby a obchodu se zbraněmi, jakož i držení mezinárodně zakázaných druhů zbraní má proto velký význam pro etické investice.

Třetí velkou výzvou, která se objevila v 70. letech, bylo zachovávání stvoření. Již Bible uznávala, že člověk není věrným správcem zahrady, do níž ho Bůh umístil (Genesis 1-9). O to více touží po tom, aby člověk žil v harmonii se všemi tvory (Iz 11). V 21. století stojí v centru pozornosti dvě globální ekologické výzvy: ochrana klimatu a zachování biologické rozmanitosti (viz dvě úmluvy z konference OSN o životním prostředí a rozvoji v Riu de Janeiru v roce 1992 a encyklika papeže Františka Laudato si z roku 2015). Obě jsou nezbytné a obě vyžadují značné úsilí. Etické investice mohou být důležitým nástrojem pro zahájení a urychlení nezbytných procesů ekonomické transformace.

Spravedlnost, mír a integrita stvoření jsou tři oblasti činnosti, které jsou vzájemně propojeny. Války jsou jednou z nejdůležitějších příčin ničení životního prostředí. To je zase nespravedlnost – vůči lidem žijícím v ekologicky zranitelných oblastech světa i vůči budoucím generacím. Nespravedlivé podmínky a závažné problémy životního prostředí jsou koneckonců nejdůležitějšími příčinami ozbrojených konfliktů. Kombinace těchto tří oblastí tak vytváří souhrnný komplexní obraz hlavních etických problémů, kterým lidstvo čelí.

6. Prevence – Podpora – Změna. Zásady etického investování

V průběhu jejich vývoje se objevily tři základní principy etického investování: Cílem vylučovacích kritérií je zabránit tomu, aby investice přispívala svým dílem příliš těsně, příliš přímo nebo příliš nutně k činnosti, která by měla být odmítnuta. Přístup „best-in-class“ má za cíl cíleně podporovat ty země, společnosti a projekty, které lze považovat za nadprůměrně eticky hodnotné. A tím, že se investoři zapojí, aktivně ovlivňují instituce, do nichž investují peníze.

Většinoví vlastníci nesou odpovědnost za jednání svých společností, kterou nelze přenést na jiné osoby. Následující negativní a pozitivní zásady se proto na ně vztahují obdobně – a to i v případě, že většinovými vlastníky jsou státy. Zásadní odpovědnost na závislých subdodavatelích a na dodavatelích důležitých součástí výrobku připadá mateřské nebo hlavní společnosti.

V následujících kapitolách jsou vysvětleny dlouhodobé zásady etického investování. Konkrétní prahové hodnoty jsou uvedeny v přiložené tabulce. V jednotlivých případech může být nutné je krátkodobě upravit, aniž by se tím znehodnotily zde uvedené zásady. Některá kritéria v tabulce nejsou v současné době ještě ověřitelná, a proto jsou označena hvězdičkou *. Jakmile bude tato ověřitelnost zajištěna, budou se na investice církve vztahovat. Jiná kritéria v tabulce se v současné době nevztahují na žádnou zemi nebo organizaci/společnost, která je způsobilá pro investice, a jsou označena dvěma hvězdičkami **.

6.1 Prevence: vylučující kritéria

V prvním kroku mají vylučující kritéria zabránit tomu, aby investice nadměrně přispívala k nepřijatelným nebo přinejmenším nejednoznačným krokům společností nebo států. Signalizují, že církev nechce z dané akce profitovat. Pokud se vylučující kritéria uplatňují, musí být ve všech případech dodržena a nemohou být kompenzována celkově vynikajícím etickým výkonem. Vylučující kritéria mohou být absolutní, a pak platí ve všech případech. V méně jednoznačných případech mohou být stanovena relativně a pak platí pouze za určitých dodatečných podmínek, které jsou výslovně specifikovány.

Spravedlnost

Správa věcí veřejných: demokracie versus autoritářské režimy – lidská práva – právní systém/právní řád – korupce – praní špinavých peněz a financování terorismu – kontroverzní obchodní praktiky

Správa se vztahuje na vládní, úřední nebo podnikové řízení ve smyslu struktur. Řízení se tedy měří funkčním systémem kontroly a regulace příslušné instituce ve smyslu ochrany lidské důstojnosti a lidských práv. Pozitivní seznam Freedom House slouží k hodnocení zemí, které mají převážně demokratické uspořádání. Na jeho základě se také země, které jsou hodnoceny jako „nesvobodné“, klasifikují jako země, do nichž nelze investovat. Kromě toho jsou za neinvestovatelné považovány země, v nichž jsou známa závažná, trvalá a systematická omezení lidských práv, jak jsou stanovena ve Všeobecné deklaraci lidských práv OSN.

Korupce je zneužití svěřené moci k osobnímu prospěchu nebo výhodě. Transparency International každoročně zveřejňuje index, který odráží míru korupce ve veřejném sektoru dané země, jak ji vnímají podnikatelé a odborníci (Index vnímání korupce). Země, které v tomto indexu dosáhnou méně než 50 bodů ze 100, nejsou způsobilé pro investice. Praní špinavých peněz a financování mezinárodního terorismu je ve finančním světě stále větším problémem. Země, která do své legislativy nepřijala příslušné standardy Financial Action Task Force (FATF), a společnost, která tyto standardy závažně porušuje, proto nejsou způsobilé k investování. Za nezpůsobilé k investování jsou považovány také společnosti, které byly odsouzeny za korupci, falšování údajů nebo finančních výkazů či podvod – dokud nezávislé orgány nepotvrdí, že tato praxe byla ukončena.

Globální spravedlnost a výživa ve světě: zábory půdy – spekulace s potravinami – vývoz odpadu – uvádění farmaceutických výrobků na trh.

V mnoha případech vedla globalizace k růstu prosperity. Zejména pro nejméně zvýhodněné země a jednotlivce však s sebou přináší i vážné nevýhody – především proto, že mezinárodní regulační rámec je příliš slabý a nezakazuje mnoho eticky zavrženíhodných praktik. Nejhorší z těchto praktik proto vedou k neinvestovatelnosti zemí a podniků.

„Zabírání půdy“ znamená získávání velkých ploch půdy velkými společnostmi nebo cizími státy. Cílem je buď získat dominantní postavení na trhu, nebo s půdou spekulovat. Ve většině případů je jako mocenský faktor využívána vlastní velikost společnosti a drobným zemědělcům je přístup k zemědělské půdě odepřen. V chudých zemích to vede k hladu a chudnutí, zatímco v bohatých zemích to urychluje zánik malých farem.

Potravinovou spekulací se rozumí obchodování s deriváty na potraviny bez záměru tyto potraviny zpracovat nebo prodat v reálném obchodě. Tyto spekulace mohou vyhnat ceny potravin do výše, která je v chudších zemích nedostupná, nebo do takové úrovně, že přivedou drobné zemědělce ke krachu. Komoditní certifikáty a fondy, které zahrnují takové potravinové deriváty do svého koše, jsou proto také vyloučeny.

Problém vývozu odpadu by se neměl podceňovat. Pokud se odpad vyváží z bohatých zemí do chudých, je téměř jisté, že se tam likviduje bez dodržení zdravotních a environmentálních předpisů. Společnosti, u nichž bylo zjištěno porušení Basilejské úmluvy o kontrole pohybu nebezpečných odpadů přes hranice států a jejich zneškodňování z roku 1989, jsou proto považovány za neinvestovatelné.

Náhražky mateřského mléka jsou již dlouho využívány velkými korporacemi jako „trojský kůň“. V chudých zemích vedlo jejich používání pro výživu kojenců k tomu, že matky přestaly kojit a staly se závislými na velkých korporacích. Navíc často míchaly sušené mléko s kontaminovanou vodou, čímž ohrožovaly zdraví svých dětí.

K podobným porušením dochází také v souvislosti s distribucí farmaceutických výrobků. Společnosti jsou proto vyloučeny z investic, pokud porušují mezinárodní dohody o uvádění náhrad mateřského mléka na trh nebo Kodex Mezinárodní federace farmaceutických výrobců a asociací (IFPMA).

Práce: pracovní práva – pracovní podmínky – dětská práce

Práce je výrazem lidské důstojnosti. Cílem proto musí být taková organizace pracovních podmínek, která umožní rozvoj lidské osobnosti. Země se závažnými nedostatky v pracovněprávních předpisech proto nejsou způsobilé pro investice. Totéž platí pro podniky, které hromadně porušují pět základních zásad Mezinárodní organizace práce (MOP) nebo připouštějí, aby tak činili jejich dodavatelé. Těchto pět zásad je následujících:

- Svoboda sdružování a právo na kolektivní vyjednávání

- Odstranění nucené práce

- Zrušení dětské práce

- Zákaz diskriminace v zaměstnání a povolání

- Bezpečnost a ochrana zdraví při práci

MOP sama žádné definice těchto základních pojmů neuvádí. Uplatnění smysluplných standardů zde proto bude v kompetenci etických poradenských organizací.

Ochrana života: výzkum embryonálních kmenových buněk – potraty – eutanazie – trest smrti

Lidský život požívá v našem hodnotovém systému obzvláště vysoké ochrany, protože je podmínkou možnosti každé lidské bytosti dosáhnout vyšších dober a protože jeho nerespektování by vedlo k vážným společenským otřesům. Silná ochrana lidského života téměř bez výjimky začíná splynutím vajíčka a spermie jako jediného časového bodu, který není založen na libovolném vymezení, a končí až smrtí.

Zásada ochrany života zakazuje ničení lidských embryí a využívání jejich kmenových buněk pro výzkumné nebo výrobní účely. Zakazuje také potraty (včetně výroby a distribuce potratových prostředků) a aktivní eutanazii, jakož i asistovanou sebevraždu. Odmítá se také trest smrti jako sankce moderního státu. Společnosti a státy, které provádějí jednu nebo více z těchto praktik, proto nemají nárok na investice.

Sexuální etika a reprodukční medicína: reprodukční medicína – antikoncepce – pornografie

V oblasti sexuality a reprodukce existuje také řada praktik, které církev neschvaluje. Ačkoli nepředstavují zabíjení lidských bytostí, mají závažné nedostatky v oblasti spravedlnosti. U společností, které se na těchto praktikách podílejí, proto nedochází k absolutnímu vyloučení z investovatelného světa podle většiny kritérií, ale k relativnímu vyloučení, pokud obrat z těchto praktik překročí nízkou, jasně definovanou hranici.

V reprodukční medicíně se to týká především metod, jejichž výsledkem jsou takzvaná „nadbytečná embrya“, která se později nechají zemřít. Za druhé jde o tzv. heterologní oplodnění, při němž sperma nebo vajíčko nepochází od páru, který si přeje mít dítě, což může pro takto počaté děti znamenat velkou psychickou zátěž při hledání jejich identity. A za třetí, takzvané náhradní mateřství, při němž dítě nosí jiná žena než ta, jejíž má být po narození. V tomto posledním případě je hledání identity dítěte mnohem obtížnější kvůli využívání těla náhradní matky a velmi problematickému oddělení matky a dítěte bezprostředně po porodu, přestože se mezi nimi během devíti měsíců těhotenství vyvinul intimní vztah.

Pornografie je také zneužíváním lidských těl a jejich objektivizací ze strany výrobců a spotřebitelů.

Podpora návykového chování: Alkohol – tabák – hazardní hry

Závislost je závislost na určité látce nebo chování. Postižená osoba již nemá nad sebou žádnou kontrolu. Zdravotní, sociální a finanční důsledky jsou často dramatické. Alkoholické nápoje, tabák a hazardní hry nemusí nutně vést k závislosti. Bez účinných preventivních opatření k ní však často dochází. Proto se do některých společností, které nabízejí návykové látky, nedá investovat vůbec a do některých se nedá investovat nad mezní hodnotu jejich podílu na obratu.

Mír

Válka a zbrojení: rozpočet na zbrojení – zbraně – obranné vybavení

Demokratické státy také potřebují zdroje na vlastní obranu. Pokud však mají relativně vysoký rozpočet na obranu, budou to bohaté země vnímat jako potenciální hrozbu, která podněcuje ostatní země k vyzbrojování. Proto se investuje pouze do zemí, jejichž obranný rozpočet je nižší než určité procento jejich hrubého domácího produktu.

Společnosti, které vyrábějí nebo distribuují mezinárodně zakázané zbraně (tj. zbraně definované jako zakázané v úmluvách), a státy, které takové zbraně vlastní, nejsou způsobilé pro investice. Patří sem jaderné, biologické a chemické zbraně, jakož i protipěchotní miny a kazetová munice. Společnosti, které vyrábějí nebo distribuují jiné zbraně nebo obranné vybavení, nejsou způsobilé pro investice nad nízkou hranicí podílu tohoto zboží na celkovém prodeji. Obranné zboží je zboží, které se primárně nebo výhradně používá pro vojenské účely. Jedná se o mnohem více zboží než jen o zbraně.

Individuální násilí: Média, která glorifikují nebo zlehčují násilí

Skutečné nebo prakticky realistické zobrazení vražedných nebo krutých činů jde často ruku v ruce s oslavováním nebo zlehčováním zobrazovaného násilí. Kromě toho je často porušována důstojnost zobrazovaných osob. Mnohá z těchto zobrazení podléhají ochraně nezletilých a v některých zemích jsou trestná. Do společností, které produkují takové počítačové hry nebo jiná srovnatelná média, nelze v žádném případě investovat, obchodníci nad určitou hranici obratu.

Zachování integrity stvoření

Nejdůležitější globální cíle: Biodiverzita – Ochrana klimatu

Od konference OSN o životním prostředí a rozvoji v Rio de Janeiru v roce 1992 se mezinárodní společenství dohodlo, že uzná zachování biologické rozmanitosti a ochranu klimatu za dva stejně důležité, absolutně prioritní cíle politické činnosti. Země, které neratifikovaly příslušné následné dohody, proto nemají nárok na investice. V případě ochrany klimatu se v současné době jedná o Pařížský protokol z 21. konference smluvních stran z roku 2015; v případě ochrany biologické rozmanitosti se jedná o Cartagenský protokol z 1. mimořádné konference smluvních stran z roku 2003 a Nagojský protokol z 10. konference smluvních stran z roku 2010. Špatné implementování smluv bude mít za následek snížení hodnocení v rámci přístupu nejlepšího ve své třídě.

Významným faktorem globálního oteplování je těžba a spalování fosilních paliv. Zatím se bez nich nemůžeme zcela obejít. Je však třeba podporovat kroky směřující k jejich snižování, tzv. dekarbonizaci, a nepodporovat kroky směřující k jejich dalšímu prodlužování. Společnosti, které těží zemní plyn, ropu nebo uhlí, proto nemají nárok na investice. Společnosti, které využívají fosilní paliva k výrobě elektřiny, nejsou způsobilé pro investice, pokud příjmy z těchto činností přesahují určitý podíl na celkových příjmech.

Zemědělství: Biocidy – Zelené genetické inženýrství

Průmyslové zemědělství zahrnuje postupy, které představují velkou hrozbu pro životní prostředí, půdu, vodu a ovzduší, pro ekosystémy a jejich biologickou rozmanitost a někdy i pro zdraví hospodářských zvířat a lidí. Tyto postupy navíc podporují vytlačování drobných zemědělců, kteří jsou podle Konference OSN o obchodu a rozvoji (UNCTAD) klíčem k boji proti hladu ve světě. To se týká jednak používání biocidů, jednak používání většiny geneticky modifikovaných organismů (i když jednotlivé GMO mohou přinášet i ekologické a sociální výhody). Společnosti, které vyrábějí nebo distribuují biocidy klasifikované Světovou zdravotnickou organizací (WHO) jako „extrémně nebo vysoce nebezpečné“, nemají nárok na investice, pokud příjmy z prodeje těchto činností přesahují určitý podíl na celkovém prodeji. Totéž platí pro společnosti, které produkují geneticky modifikované rostliny a zvířata pro zemědělské využití nebo poskytují licence na související patenty, a pro společnosti, které pěstují, zpracovávají nebo distribuují potraviny a krmiva (a suroviny pro ně) z geneticky modifikovaných rostlin a zvířat.

Jednotlivé ekologické problémy: Chemické látky – Jaderná energie – Kontroverzní ekologické chování

Některé chemické látky představují velkou hrozbu pro lidi a životní prostředí. Společnosti, které vyrábějí nebo distribuují chemické látky zakázané Evropskou unií, nejsou způsobilé pro investice, pokud příjmy z těchto činností přesahují určitý podíl celkových příjmů.

Civilní využívání jaderné energie již není po událostech ve Fukušimě ospravedlnitelné. Rizika závažné havárie během provozu elektráren jsou příliš velká. Konečná likvidace jaderného odpadu navíc představuje zátěž pro budoucí generace, jejíž rozsah nelze ani odhadnout. Společnosti, které provozují jaderné elektrárny nebo generují příjmy z výrobků a služeb pro jaderné elektrárny a z jaderných elektráren, nejsou způsobilé pro investice, pokud příjmy z těchto činností přesahují určitý podíl na celkových příjmech.

Pro investice nejsou způsobilé země a společnosti, které hromadně nedodržují zákony o životním prostředí nebo obecně uznávané minimální ekologické normy či pravidla chování nebo které provozují rozsáhlé projekty (např. plynovody, doly, přehrady), které mají obzvláště škodlivý vliv na ekosystémy v regionu. Banky, které spolufinancují alespoň 20 % takových rozsáhlých projektů, nejsou způsobilé pro investice.

Zvířata: Chov zvířat – Testování na zvířatech

Zvířata jsou lidem podobná stvoření a zaslouží si spravedlivé zacházení. Když je lidé využívají, přebírají zvláštní odpovědnost za jejich blaho. Intenzivní chov hospodářských zvířat nebo tovární chov označuje vysoce mechanizovanou formu chovu zvířat, při níž je mnoho zvířat chováno v omezeném prostoru a jejich počet není přizpůsoben velikosti dostupné zemědělské půdy. Tovární chov škodí zvířatům, ale také ekosystému a klimatu. Podniky, které provozují tovární chov nebo chov zvířat pro přepravu či kožešiny (včetně chovných farem), proto nejsou způsobilé pro investice.

Pokusy na zvířatech jsou často nejlepší možnou metodou pro testování zdravotní nezávadnosti chemických látek a léků, a to i přes jejich omezenou vypovídací hodnotu. Vzhledem k tomu, že věda zatím nenašla dostatečné alternativní metody, zůstane ve střednědobém horizontu na testování na zvířatech závislá. Protože však obvykle způsobují zvířatům újmu, musí být omezeny na nezbytné minimum. Společnosti, které vyrábějí produkty, jež byly testovány na zvířatech, aniž to vyžaduje zákon, proto nemají nárok na investice.

6.2 Podpora: nejlepší ve třídě jako „spolupráce v dobrém“

Vedle negativních vylučovacích kritérií, která brání spolupráci při eticky zjevně nepřijatelných formách chování, se uplatňuje přístup „nejlepší ve třídě“ jako prostředek pozitivního ovlivňování. Představuje zdokonalení výběru emitentů. Cenné papíry, na které se nevztahuje vylučovací kritérium, jsou hodnoceny pomocí pozitivního a negativního skóre. Výsledkem je pořadí, které umožňuje provést konkrétní výběr v rámci položek „podporovat“ a „vyhnout se“. To se provádí stanovením určitého minimálního počtu bodů jako absolutního limitu nebo určitého podílu z celkového počtu cenných papírů jako relativního limitu, například „pouze první třetina“.

Tematické oblasti hodnocení jsou převzaty z přiloženého seznamu kritérií, přičemž jejich váha je ponechána na investorech. Zejména v kritických odvětvích, jako je těžební průmysl, automobilový průmysl, energetika atd. by měly být způsobilé k investování pouze ty „nejudržitelnější“ v dané třídě. To má přispět k vytvoření vzorového efektu, aby se celkové etické standardy v odvětvích zlepšily. Tím se vytvářejí pozitivní pobídky, aniž by se zhoršil rizikový profil vlastních investic investorů v důsledku obecného vyloučení. Pro hodnocení je třeba využít specializované výzkumné agentury. Ty musí splňovat určitá kritéria kvality (např. standard kvality CSRR) nebo musí být schopny doložit certifikaci (např. Arista). V rámci jimi vymezeného investičního prostoru mohou správci aktiv nebo správci fondů provádět výběr podle ekonomických kritérií.

6.3 Změna: zapojení

Nežádoucí (vylučovací kritéria) a žádoucí (přístup nejlepší ve své třídě), stejně jako transparentnost a konzistentnost kritérií, která se pro ně používají, již začínají mít na finanční trhy vliv. Tento vliv lze posílit aktivní důvěrnou nebo veřejnou komunikací mezi (skupinami) investorů a emitenty. Zejména lze specifikovat podmínky, za kterých budou eticky orientovaní (skupiny) investoři pravděpodobně investovat. Takové komunikační procesy se označují jako angažovanost. Angažovanost zahrnuje různé strategie, které lze použít:

- Strategie hlasování: Akcionáři vykonávají své právo vystoupit a hlasovat na valné hromadě. Hlasovací práva mohou být také sdružena nebo převedena, aby získala větší váhu. V případě velkých akciových společností nebo společností s dominantními klíčovými akcionáři mohou být hlasovací práva pro většinová usnesení irelevantní, ale na valné hromadě lze předložit argumenty a dosáhnout změn – i když jde vedení pouze o to, aby nepoškodilo svou image.

- Hlasová strategie: Přímý dialog se společností se používá k upozornění na etické problémy. Tento dialog může zahrnovat kritiku nedostatků i pobídku k dalším etickým zlepšením.

- Vstupní strategie: Pokud hlasová strategie povede k tomu, že dříve neinvestované společnosti zlepší svou etickou výkonnost natolik, že se v žebříčku nejlepších ve své třídě posunou dostatečně vysoko nebo že pro ně přestane platit dříve relevantní vylučovací kritérium, můžete do této společnosti vědomě investovat, abyste toto zlepšení ocenili.

- Strategie odchodu: V případě, že strategie hlasování a dialogu zůstávají dlouhodobě neúspěšné, je třeba rozhodnout o odchodu (divestici).

- Investice s dopadem: V tomto případě instituce nabízí investiční příležitosti zaměřené na dosažení definovaného, eticky žádoucího cíle. Na rozdíl od projektů financovaných z darů kombinují dopadové investice dosažení cíle s komerčně výhodnými investicemi. Zkušenosti ukazují, že skloubení těchto dvou cílů může být náročné a ne vždy úspěšné. Je třeba mít na paměti zvýšené riziko. Je důležité pečlivě zvážit, zda je ochrana skutečného cíle investice (důchody, práce atd.) úměrná podstupovanému riziku.

Čím jasnější a jednotnější postoj církevní investoři zaujmou, tím dříve bude dosaženo účinku. Katolická církev v Rakousku je odhodlána hrát aktivní roli při utváření společnosti, a proto využívá angažované procesy.

7. Závěrečná ustanovení

Při provádění této směrnice se uplatňuje zásada proporcionality. Drobní investoři si proto budou vybírat jasné investice nebo využívat finanční produkty, jejichž správci se závazně zaváží k dodržování této směrnice. Velcí investoři budou při dodržování této směrnice postupovat samostatněji a aktivněji. Biskupové a řeholní představení zavedou účinné monitorovací mechanismy pro oblast své působnosti, aby kontrolovali a dodržovali tuto směrnici. Zvláště cenné je, že katolická církev v Rakousku vystupuje jednotně.

Tyto pokyny schválila Rakouská biskupská konference na svém podzimním plenárním zasedání ve dnech 6.- 9. listopadu 2017 jako minimální standardy pro hodnocení všech institucí katolické církve v Rakousku.

Převzato z blogu www.brodis.cz

Co nám říká nauka církve o ekonomickém životě?

Dokument Kompendium sociální nauky církve byl s pověřením Svatého otce Jana Pavla II. vypracován, aby byla souhrnně a zároveň vyčerpávajícím způsobem vyložena sociální nauka církve.

Zvěst Ježíše Krista, „radostná zvěst“ spásy, lásky, spravedlnosti a míru nenachází snadné přijetí v dnešním světě, který stále postihují války, bída a nespravedlnost. A právě proto má dnešní člověk více než jindy zapotřebí evangelia, víry, která zachraňuje, naděje, která osvěcuje, lásky, která miluje.

Každý čtenář „dobré vůle“ bude moci poznat motivy, které vedou církev k tomu, aby svou naukou vstupovala na pole společenských záležitostí, jež na první pohled nepatří do její kompetence. A bude moci rovněž poznat důvody k setkání, dialogu a spolupráci při službě společnému dobru.

Co nám tedy Kompendiu sociální nauky církve říká o ekonomickém životu?

I. Biblické aspekty

a) Člověk, chudoba a bohatství

323. Ve starém zákoně se objevují dva postoje k ekonomickým statkům a bohatství. Na jedné straně je to pozitivní hodnocení materiálních statků, které jsou k životu nezbytné. Na druhé straně jsou ekonomické statky a bohatství odsuzovány, nikoliv však sami o sobě, nýbrž kvůli nesprávnému nakládání s nimi.

324. Ten kdo uznává v každé životní situaci svou vlastní chudobu před Bohem, se stává předmětem zvláštní Boží pozornosti. Když je chudoba přijímána v náboženském duchu, disponuje člověka k tomu, aby uznal řád stvoření.

325. Ježíš navazuje na celou tradici Starého zákona, i pokud jde o ekonomické statky, bohatství a chudobu, objasňuje ji a přivádí k naplnění.

326. Ve světle zjevení je třeba ekonomickou aktivitu vnímat i provozovat jako vděčnou odpověď na povolání, které má Hospodin pro každého člověka. Ekonomická aktivita i materiální pokrok musí sloužit člověku a společnosti.

327. Víra v Ježíše Krista umožňuje v kontextu integrálního a solidárního humanismu správné chápání společenského rozvoje.

b) Bohatství existuje proto, aby bylo sdíleno

328. Statky, i když jsou vlastněny oprávněně, si stále podržují univerzální určení. Každá forma nepatřičného hromadění statků je nemorální, protože je v otevřeném protikladu k univerzálnímu určení, jež Hospodin dal všem statkům.

329. Majetek plní svou funkci služby člověku, když je zaměřen k tomu, aby přinášel prospěch druhým lidem i společnosti.

II. Morálka a ekonomika

330. Sociální nauka církve trvá na morální dimenzi ekonomiky.

331. Vztah mezi morálkou a ekonomikou je nezbytný a niterný. Ekonomická aktivita a mravní jednání se vzájemně vnitřně prostupují. Nezbytné rozlišování mezi morálkou a ekonomií neznamená oddělování obou oblastí, nýbrž naopak jejich důležitý vzájemný vztah.

332. Morální rozměr ekonomiky ukazuje, že ekonomická výkonnost a solidární rozvoj lidstva nejsou oddělené.

333. Aby ekonomická aktivita měla morální charakter, jejím subjektem musí být všichni lidé a všechny národy.

334. Předmětem ekonomiky je vytvářet bohatství a jeho postupné zvětšování nejen v kvantitativním, ale také v kvalitativním měřítku. To vše je mravně správné, je-li to zaměřeno k celkovému rozvoji člověka k solidaritě a rovněž k rozvoji společnosti, v níž tento člověk žije a působí.

335. V perspektivě celkového a solidárního rozvoje je možné spravedlivě oceňovat mravní hodnocení, které sociální nauka církve podává o tržní ekonomice či prostě o svobodné ekonomice.

III. Soukromá iniciativa a podnikání

336. Sociální nauka církve považuje svobodu osoby na ekonomickém poli za základní hodnotu a nezcizitelné právo, které je nutno podporovat a chránit.

337. Tvořivost je podstatným prvkem lidského jednání i v podnikatelské oblasti a projevuje se především při plánování a inovaci.

a) Podnikání a jeho cíle

- Podnikání musí charakterizovat schopnost sloužit společnému dobru společnosti produkováním užitečných statků a služeb. Cíle podniku je třeba realizovat podle ekonomických kritérií, nesmějí se však přehlížet ani opravdové hodnoty, které umožňují konkrétní rozvoj osoby a společnosti.

- Jednotlivé složky podniku si musí uvědomovat, že komunita, v níž působí, představuje dobro pro všechny, a nikoli pouze strukturu, která by umožňovala uspokojování něčích, čistě osobních potřeb. Podnětný a velmi významný příklad v tomto ohledu představují aktivity podniků družstevního typu, malé a střední podniky, rodinné řemeslné a zemědělské podniky.

- Sociální nauka církve uznává oprávněnost zisku jako prvního kritéria dobré práce podniku. To však neznamená, že by zisk byl vždy ukazatelem odpovídající služby podniku společnosti. Je nutné, aby se uvnitř podniku uvádělo oprávněné zaměření na zisk do souladu s neopomenutelným respektováním důstojnosti osob, které rozličným způsobem v daném podniku působí.

- Jestliže při vyvíjení ekonomické a finanční aktivity je zaměření na spravedlivý zisk přijatelné, pak používání lichvy je morálně odsouzeno.

- Podnik se dnes pohybuje ve stále širším ekonomickém rámci, že na sebe berou novou a větší odpovědnost než v minulosti.

b) Úloha podnikatele, vlastníka a ředitele podniku

343. Ekonomická iniciativa je výrazem lidské inteligence a snahy odpovědět tvůrčím způsobem i ochotou ke spolupráci na potřeby člověka.

344. Úlohy vlastníka a ředitele nabývají ze sociálního hlediska zásadní důležitosti, protože se nacházejí v srdci oné sítě technických, obchodních, finančních a kulturních vztahů, jež charakterizují moderní podnikání. Vlastníci a ředitelé se nesmějí zaměřovat výhradně na dosahování ekonomického cíle podnikání, na ekonomickou efektivitu, na požadavky péče o „kapitál“ jako souhrn výrobních prostředků, protože právě jim přísluší specifická povinnost týkající se konkrétního respektování lidské důstojnosti pracovníků, kteří v podniku působí.

345. Sociální nauka církve klade důraz na to, že je nezbytné, aby podnikatel a ředitel ve svých podnicích usilovali o takovou strukturu pracovních aktivit, která by podporovala rodinu, především pak matky, aby se ve světle integrálního pojímání člověka a rozvoje zasazovali za kvalitu „vyráběného a spotřebovávaného zboží, vyžadovaných služeb, životního prostředí a života vůbec, aby investovali, když nastanou vhodné ekonomické podmínky a když existuje politická stabilita, na těch místech a do těch výrobních oblastí, které nabízejí jednotlivcům a národům „šanci zhodnotit svou vlastní práci.“

IV. Ekonomické instituce ve službě člověku

a) Úloha svobodného trhu

347. Svobodný trh je společensky významná instituce, protože je schopen zaručit efektivní výsledky v produkci statků a služeb. Skutečný trh, na kterém panuje konkurence, představuje účinný prostředek k dosahování důležitých cílů spravedlnosti.

348. Svobodný trh nelze hodnotit, aniž by se braly v úvahu cíle, kterým tento trh slouží, a hodnoty, které předává na společenské rovině.

349. Sociální nauka církve sice uznává, že svobodný trh je nenahraditelnou institucí vzhledem k regulaci uvnitř ekonomického systému, připomíná však, že je nezbytné, aby fungoval na základě mravních cílů, které zabezpečují a zároveň vhodně vymezují prostor jeho autonomie.

350. Trh nabývá v současné společnosti významné sociální funkce, a proto je důležité odhalovat jeho nejpozitivnější možnosti a vytvářet podmínky k tomu, aby se právě ony mohly rozvinout do konkrétních efektů.

d) Úspory a spotřeba

358. Spotřebitelé, kteří v mnoha případech disponují poměrně velkou kupní silou výrazně překračující životní minimum, mohou výrazně ovlivňovat ekonomickou realitu svým svobodným rozhodováním mezi spotřebou a úsporami.

359. Využívání vlastní kupní síly je třeba uplatňovat v kontextu morálních požadavků spravedlnosti, solidarity a přesně vymezené společenské odpovědnosti.

360. Fenomén konzumerismu se projevuje přetrvávajícím zaměřením na „vlastnění“ místo na „bytí“.

e) Nutnost mohutného výchovného a kulturního působení

375. Pro sociální nauku církve je ekonomika „pouze jedním aspektem a jednou dimenzí mnohostranné lidské aktivity.

376. Tváří v tvář rychlému technickému a ekonomickému rozvoji a stejně rychlé proměnlivosti procesů produkce a spotřeby si učitelský úřad církve uvědomuje potřebu rozvoje mohutného výchovného a kulturního díla.

Převzato z blogu společnosti BRODIS INVEST SICAV.

Proč neinvestuji do IPO?

Víte, co je opravdu zajímavé? IPO (veřejná nabídka akcií): ta část investičního světa, která láká jako magnet, když společnost začne poprvé nabízet své akcie veřejnosti. Je to chvíle plná vzrušení a očekávání. Je to jako pohádka, když se z malé firmy stává obří korporace a každý si chce vzít svůj díl z téhož dortu. Každý se chce stát přes noc milionářem. Ale víte co? I když to na první pohled vypadá lákavě, já se IPO neúčastním.

Při veřejné nabídce akcií se dostávají do střetu kupující a prodávající. Majitel chce dostat za svůj podnik, který prodává co nejvyšší cenu a finanční zprostředkovatelé (banky, obchodníci s cennými papíry, makléři) mu v tom pomáhají, protože jejich odměna závisí na získaných prostředcích z prodeje. Kupující nemá žádnou možnost ovlivnit konečnou cenu. Buď koupí, nebo nekoupí.

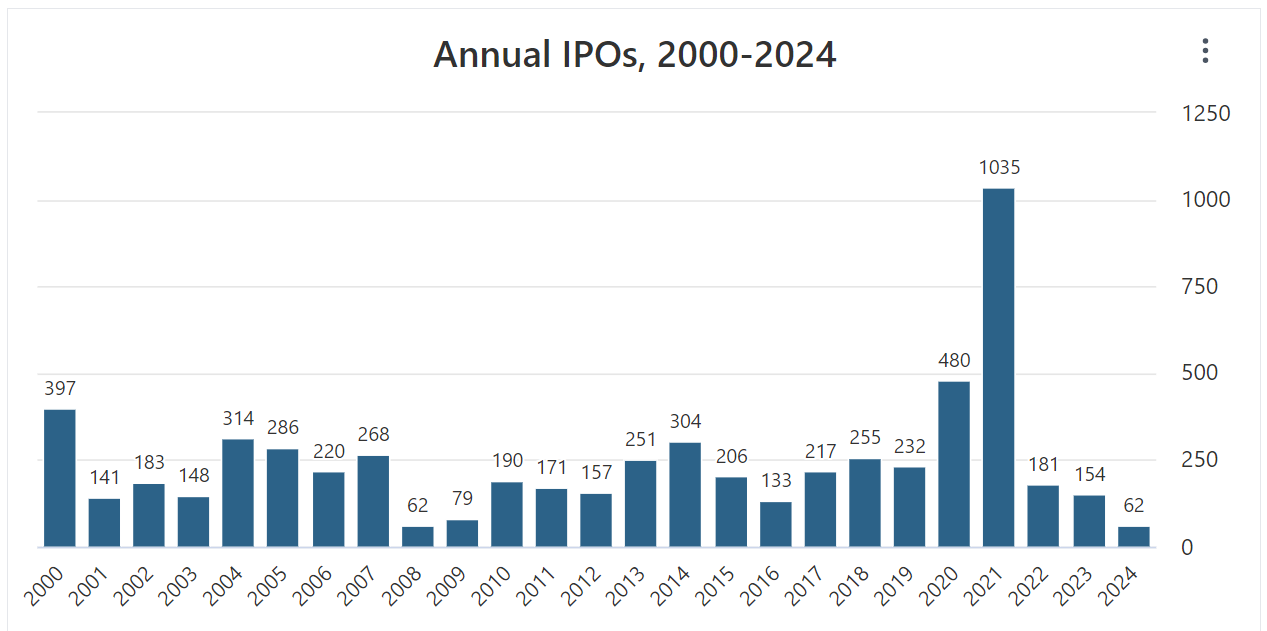

Kdy vlastník uvažuje o prodeji své firmy přes burzu? Tehdy, když za ni dostane co možná nejvyšší cenu. To je v době velkého optimismu v ekonomice a na burzách. Lze to pozorovat na počtu veřejných nabídek akcií, kdy nejvíce transakcí probíhá na rostoucím trhu, kdy se prodejní ceny za akcie uvedené na burzu zamlouvají vlastníkům a ti se rozhodnou své podniky prodat.

Zdroj: stockanalysis.com

A když se podmínky zhorší, tak se IPO odloží kvůli špatným podmínkám na trhu, protože majitelé by dostali míň, než na kolik si společnost cení.

Ze studií lze vyčíst, že investoři jsou pravidelně přehnaně optimističtí, pokud jde o ziskový potenciál mladých rostoucích společností a firmy (majitelé) této „příležitosti“ využívají.

Z dlouhodobého hlediska se zdá, že primární veřejné nabídky akcií jsou nadhodnocené a dané akcie lze na veřejném trhu později koupit levněji.

V silné formě efektivních trhů by cena akcie na burze po IPO měla klesnout právě o náklady, které společnost zaplatila za uvedení akcií na veřejný trh.

Z toho důvodu většina IPO není výhodná pro drobné retailové investory. Až příště uslyším o horké novince na burze, raději počkám, až se prach usadí.

Převzato z https://brodis.cz/proc-neinvestuji-do-ipo/

Pravidla osobních financí

Máme nový rok, kdy si dáváme různá předsevzetí. V článku najdete nejběžnější pravidla osobních financí. Tyto pravidla Vám pomohou nastavit mantinely v osobních financích, ušetříte více peněz a budete mít spokojenější život.

Pravidlo 72

Víte, jak dlouho trvá, než se vaše peníze zdvojnásobí?

Vydělte číslo 72 svým očekávaným výnos a zjistíte to.

Příklad: Pokud je váš očekávaný výnos roven 10 %, zdvojnásobíte své peníze každých 7,2 roku (72/10).

Pravidlo 70

Jak rychle se sníží reálná hodnota vaší investice na polovinu?

Vydělte 70 aktuální mírou inflace, abyste věděli, jak rychle se reálná hodnota vaší investice sníží na polovinu její současné hodnoty.

Příklad: Míra inflace 7 % sníží hodnotu vašich peněz na polovinu za 10 let.

Pravidlo 50-30-20

říká, jak utratit své příjmy:

- 50% utratit za potřeby (účty, vzdělání, dopravu, jídlo atd.)

- 30 % na přání (zábava, dovolená, filmy, restaurace atd.)

- 20% na úspory a investice

6X nouzový fond

Než začnete investovat, ujistěte se, že máte pohotovostní fond.

Váš pohotovostní fond by se měl rovnat 6. násobku vašeho měsíčního příjmu.

Příklad: Pokud vyděláváte 30 000 tisíc měsíčně, váš pohotovostní fond by měl mít 180 tisíc.

Pravidlo 1. týdne

Nejlepší způsob, jak vytvořit bohatství, je zaplatit nejprve sám sobě.

Investujte 10-20 % svých příjmů a vždy je odkládejte hned po výplatě, v prvním týdnu po výplatě.

Pravidlo 10

U velkých nákupů spotřebního zboží se zamyslete nad tím, jak se budete cítit za 10 dní, 10 týdnů a 10 let. Perspektiva může zmírnit nutkání k nákupu, kterého byste později litovali.

Pravidlo sta let

Chcete vědět, kolik % svého majetku byste přibližně měli investovat do akcií?

Odečtěte 100 od svého věku a zjistíte to.

Příklad: Když je vám 40 let, měli byste investovat 60 % svých aktiv do akcií.

Pravidlo 40 % měsíční splátky

Maximální půjčka, kterou si můžete vzít, by neměla pohltit více než 40 % vašeho čistého měsíčního příjmu.

Příklad: Vyděláváte 30 tisíc měsíčně? V tom případě si vezměte hypotéku na maximálně 12 tisíc měsíčně.

Pravidlo 25násobné investice

Toto pravidlo říká, že na důchod můžete pomýšlet, až budete mít prostředky v hodnotě 25násobku vašich ročních výdajů.

Příklad: Potřebujete k životu 500 tisíc ročně? V tom případě byste měli mít na důchod alespoň 12,5 milionu.

Pravidlo 4 %

Pravidlo 4 % je běžné pravidlo používané při plánování důchodu, které vám pomůže vyhnout se nedostatku peněz. Uvádí, že můžete vybrat 4 % svých úspor v prvním roce odchodu do důchodu a každý další rok tuto částku měnit o inflaci, aniž byste riskovali, že vám peníze dojdou po dobu následujících nejméně 30 let.

Příklad: Roční výdaje máte 500 tis a vaše investiční portfolio při odchodu do důchodu má 12,5 mil. Investiční portfolio máte rozložené 50% do dluhopisové složky a 50% do akciové složky. S velkou pravděpodobností výběr 4% ročně upravený o inflaci by vám měl stačit na 30let života.

Článek převzatý z blogu BRODIS INVEST SICAV.

Napsali o nás

Měl jsem tu čest popovídat si o investování z pohledu Bible s redaktorem Jaroslavem Krejčím z Deníku E15. Vznikl z toho vynikající článek, který najdete:

Více informací k FKI HODNOTA BRODIS INVEST najdete zde:

Proč zkrachovala SVB bank

Silicon Valley Bank (SVB) je druhou největší bankou v historii USA, která zkrachovala od finanční krize 2008. Banka se sídlem v Santa Claře byla na konci loňského roku zařazena na 16. místo v USA s aktivy ve výši přibližně 209 miliard dolarů.

SVB rychle rostla (získala velké vklady hotovosti) a za získané peníze nakoupila i hodně dlouhodobých cenných papírů, aby získala nějaký výnos při nulových úrokových sazbách. Tzn. za krátkodobé zdroje, nakoupila dlouhodobé aktiva.

Díky růstu úrokových sazeb však tyto dlouhodobé aktiva ztratily hodnotu a při jejich prodeji banka dosáhla ztráty 1,8 mld dolarů. Banka chtěla emitovat kmenové akcie a prioritní konvertibilní akcie v hodnotě 2,25 mld dolarů, aby zaplnila svou finanční díru. Díky špatným podmínkám na trhu však tento kapitál nezískala.

Proč se to stalo a kde byla u SVB bank chyba?

Banka za krátkodobé zdroje nakoupila dlouhodobé aktiva, což jí způsobilo nesoulad ve splatnosti zdrojů a nakoupených aktiv. Při poklesu hodnoty těchto dlouhodobých aktiv se z toho stal neřešitelný problém. To vše tedy způsobili špatně řízená aktiva a pasiva banky. Porušili zlaté pravidlo financování.

V každém kurzu finančního řízení podniku se učí základní zlaté pravidlo financování (bilanční), které říká: dlouhodobý majetek by měl být financován dlouhodobými zdroji a krátkodobý majetek těmi krátkodobými. Protože pokud financujeme dlouhodobý majetek krátkodobými zdroji, vystavujeme se riziku ztráty solventnosti. Nebudeme schopni zaplatit krátkodobé závazky, protože jsme je použili na financování dlouhodobých potřeb podniku.

Největšími akcionáři jsou Vanguard s 11,25% podílem, 8,05 % BlackRock a 4,25% State Street všechno pasívní indexoví investoři, kteří ponesou permanentní ztrátu kapitálu.

Nemusíme chodit daleko. U nás ARCA Capital nakupovala dlouhodobé aktiva za krátk. směnky a dluhopisy a když je nemohla přefinancovat zbankrotovala.

Krach se nejvíc dotkne start-upů a technologických firem, které měly u Silicon Valley banky uložené peníze z IPO, leverage buyoutu, Private equity transakcí …. na provoz a rozvoj svých firem o které nyní přišli.

Zajímavostí je, že 89% vkladů ve výši 175 mld USD nebyla ke konci 2022 pojištěno.

Základní problém SVB banky je, že krátkodobé depozita investovali do dlouhodobých cenných papírů. SVB byla špatně vedená banka, která zkrachovala. To se stává pořád.

Článek převzatý z www.brodis.cz

BETA neměří riziko investice

Investiční teorie říká, že beta měří riziko investice. Opak je pravdou. Warren Buffett v jeho článku o hodnotových investorech Superinvestoři z Graham-and-Doddsville říká:

„Není třeba dodávat, že naši investoři od Grahama a Dodda se nezabývají betou, modelem oceňování kapitálových aktiv ani kovariancí výnosů mezi cennými papíry. Tato témata je vůbec nezajímají. Ve skutečnosti by většina z nich měla problém tyto pojmy definovat. Investoři se jednoduše zaměřují na dvě proměnné: cenu a hodnotu.

Rád bych řekl jednu důležitou věc o riziku a odměně. Riziko a odměna spolu někdy pozitivně korelují. Kdyby mi někdo řekl: "Mám tady šestiranný bubínkáč a vsunul jsem do něj jeden náboj. Proč ho prostě jednou neroztočíš a nestřelíš? Když to přežiješ, dám ti milion dolarů." To je pravda. Odmítl bych - možná s tím, že milion dolarů je málo. Pak by mi mohl nabídnout 5 milionů dolarů za to, že zmáčknu spoušť dvakrát - tak to je pozitivní korelace mezi rizikem a odměnou!

U hodnotového investování je tomu přesně naopak. Pokud koupíte dolarovou bankovku za 60 centů, je to riskantnější, než když koupíte dolarovou bankovku za 40 centů, ale očekávaná odměna je v druhém případě větší. Čím větší je potenciál odměny v hodnotovém portfoliu, tím menší je riziko.

Jeden krátký příklad: Společnost Washington Post se v roce 1973 na trhu prodávala za 80 milionů dolarů. V té době, v ten den, jste mohli rozprodat jejich aktiva v hodnotě ne méně než 400 milionů dolarů. Společnost vlastnila Post, Newsweek a několik televizních stanic na velkých trzích. Stejné aktiva mají dnes hodnotu 2 miliardy dolarů (článek byl napsán v roce 1984), takže člověk, který by zaplatil 400 milionů dolarů, by nebyl blázen.

Pokud by nyní akcie klesly ještě více na cenu, která by činila 40 milionů dolarů namísto 80 milionů dolarů, její beta by byla větší. A pro lidi, kteří si myslí, že beta měří riziko, by se díky nižší ceně jevila jako rizikovější. Tohle je skutečně Alenka v říši divů. Nikdy jsem nedokázal přijít na to, proč je rizikovější koupit aktiva v hodnotě 400 milionů dolarů za 40 milionů dolarů než za 80 milionů dolarů. A ve skutečnosti, pokud kupujete skupinu takových cenných papírů a víte vůbec něco o oceňování podniků, není v podstatě žádné riziko koupit 400 milionů dolarů za 80 milionů dolarů, zejména pokud to uděláte tak, že koupíte deset hromádek po 40 milionech dolarů za 8 milionů dolarů. Protože těch 400 milionů dolarů nemáte v rukou, chcete si být jisti, že jste ve společnosti poctivých a přiměřeně kompetentních lidí, ale to není těžká práce.“

MENSURAM BONAM

Žádná investice není morálně neutrální; buď Boží království při správě majetku podporuje, nebo ho brzdí. To je hlavní myšlenka rozvedená v 46 stránkovém dokumentu nazvaném Mensuram Bonam (MB) – „dobrá míra“ s odkazem na evangelium Lk 6,38, který zveřejnila Papežská akademie společenských věd 25. Listopadu 2022.

MB je dílo, které se snaží vrhnout světlo evangelia a katolické sociální nauky na specifickou oblast ekonomiky a světa financí, kterou lze označit jako správu finančních aktiv nebo investování.

Dokument má být „startovním bodem“ a „výzvou k akci“. Nabízí investorům zásady a nástroje pro politiky založené na víře a plán pro jejich provádění.

Cílem této publikace je:

- tam, kde již existují investiční směrnice a kritéria, by měly být subjekty povzbuzovány, aby vytrvale systematicky začleňovaly katolickou sociální nauku do svých investičních politik a v případě potřeby je čas od času upravovaly.

- tam, kde takové směrnice dosud nebyly vytvořeny, poskytuje MB podnět a model/příklad, který má pomoci a povzbudit instituce k vytvoření jasných investičních politik začleněním katolické sociální nauky do jejich investičního procesu.

Návrhy tohoto dokumentu, čerpající z pokladů církevního učení, totiž hledají pomoc u každého člověka naší doby, ať už v Boha věří, nebo ho výslovně neuznává. Budou-li přijaty, podpoří v lidské rodině ostřejší vhled do jejího plného údělu, a tím ji povedou k tomu, aby utvářela svět více odpovídající nadřazené důstojnosti člověka, aby hledala univerzální a hlouběji zakořeněné bratrství a aby naléhavým úkolům naší doby čelila statečným a jednotným úsilím zrozeným z lásky.

MB čerpá z pramenů víry a využívá poznatky z Písma a katolické sociální nauky[i], aby měřitelně zvýšila schopnost investorů eticky uvažovat a morálně inovovat.

Sociální nauka Církve jde z hlediska morální odpovědnosti mnohem dál než všechny dosavadní principy sociálně odpovědného investování (SRI) a environmentálního, sociálního a podnikového řízení (ESG). V souladu s tím musí církev aktivně propagovat Sociální nauku Církve a její výhody při správě a řízení finančních aktiv. Etika rezonující s katolickou vírou je klíčová pro objektivní funkci investování.

Pro věřící investory je pohled na svět utvářený čísly a analýzami navždy neúplný. I krátké okamžiky v přítomnosti Písma nebo rychlé odkazy na učení Církve mohou milostí nebo moudrostí vyplnit tyto etické mezery v perspektivě nebo postupu.

Doufáme, že tento katolický pohled na investování v souladu s vírou bude zdrojem inspirace a vodítkem pro katolické instituce a věřící i pro ochotné posluchače všude na světě, protože navazuje na dobrou práci, kterou vykonali mnozí v církvi i naši bratři a sestry v jiných náboženských tradicích.

[i] Základními prameny jsou KATECHISMUS KATOLICKÉ CÍRKVE a KOMPENDIUM SOCIÁLNÍ NAUKY CÍRKVE

převzato z: www.brodis.cz